Videos Recentes

451

08-12-2021 18:12:41

Aprofunde seus conhecimentos na Finclass: https://bit.ly/finclass-ytb-th

URGENTE! TAXA SELIC SUBIU PARA 9,25% | Hora de investir em RENDA FIXA?

Taxa Selic subiu para 9,25%, entenda como isso afeta os seus investimentos!

Esse é o maior patamar desde 2017.

Só que, além de afetar os investimentos de renda fixa e a economia de modo geral, dessa vez a principal diferença está na poupança.

A regra da poupança

- Selic de até 8,5%: rendimento limitado a 70% da Selic + TR para novos depósitos e rendimento de 0,5% ao mês + TR (6,17% ao ano) para depósitos feitos até 2012

- Selic maior que 8,5%: rendimento fixo de 0,5% ao mês + TR (6,17% ao ano) para depósitos novos e antigos

A última vez que a Selic esteve acima de 8,5% foi em jul/2017. Naquela época, a Selic estava em 9,25%

Como calcular a taxa referencial?

Sob responsabilidade do Banco Central do Brasil (BACEN), a TR é baseada nas taxas de juros das Letras do Tesouro Nacional (LTN) desde fevereiro de 2018.

Vale ressaltar que o valor da TR nunca é negativo. Ou seja, se o cálculo der um valor negativo, é considerado o valor nulo (zero). Essa é uma convenção do Banco Central

E desde set/2017 a TR = 0

Logo, a poupança vai render apenas 0,5% ao mês (ou, 6,17% ao ano)

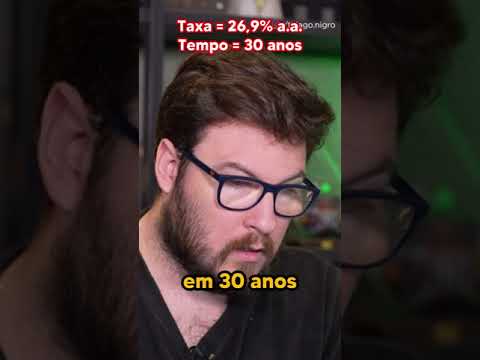

Investindo R$1.000,00 durante 12 meses:

- Na Poupança: R$1.062,00

- No Tesouro Selic 2024 (com Selic em 9,25%): R$1.076,78

- No Tesouro Selic 2027 (com Selic em 9,25%): R$1.078,05

Informações relevantes da poupança:

- Não é a aplicação mais segura do Brasil

O Tesouro Selic é a aplicação mais segura do Brasil. Nela você empresta dinheiro para o governo que, na pior das hipóteses, pode simplesmente emitir mais dinheiro para te pagar

- Falsa liquidez

A poupança só rende na data de aniversário. Mesmo você podendo retirar o seu dinheiro a qualquer momento, ele só vai render em um dia específico. E, caso você precise do dinheiro em outro dia, você vai jogar uma parte da sua rentabilidade no lixo.

- Rentabilidade real negativa

Esse não é um problema exclusivo da poupança. Pelo fato da inflação ter chego num patamar elevado, os Juros Reais no Brasil estão negativos. Porém, isso fica ainda mais evidente na rentabilidade real da poupança.

Expectativa para os próximos anos

Na data que esse vídeo foi gravado

Selic 2022: 11,25%

Selic 2023: 8%

Só que olha expectativa da Selic pra 2021 era de 3% no começo do ano.

E o que aconteceu... o Banco Central errou a projeção em praticamente 3x

Conclusão: qualquer tentativa de prever a inflação, a Selic, o PIB, o Dólar, o Preço de uma ação... tudo isso é inútil.

A maior chance é de você estar errado.

As soluções:

- Diversificação. Ela é um exercício de autoperdão e humildade.

- Pensamento anticíclico. As baixas expectativas diminuem os preços e proporcionam boas oportunidade. E as expectativas altas elevam os preços e criam momentos em que o preço é negociado acima do seu valor. Ir contra a manada vai te garantir sucesso nos investimentos.

#THIAGONIGRO #OPRIMORICO

O Primo Rico | Inscritos:

7.140.000 | Vídeos: 621

452

07-12-2021 19:12:16

Aprenda Marketing Digital na Staage: https://bit.ly/dezStaage

COMO FIZ MEU PRIMEIRO MILHAO NA INTERNET

Eu não fiquei rico na internet, eu atingi minha independência financeira quando vendi minha participação no escritório de investimento que eu fundei junto com meu sócio.

Porém, eu acredito que o marketing digital é a ferramenta mais fácil e rápida pra quem quiser começar do zero a atingir a sua independência financeira.

Dito isso, no vídeo de hoje vou compartilhar um pouco dessa história que eu nunca contei antes (os meus erros e acertos) que fizeram eu faturar o meu primeiro milhão através da internet.

Observação: Vantagem do digital

Um professor presencial nunca vai enriquecer. É uma profissão muito genuína e respeitada. Mas, existem alguns problemas:

- Há um limite físico na sala de aula

- Nem todo mundo que está lá na sala de aula quer aprender. A maioria foi obrigada pelos pais.

Na internet:

- Você tem uma escala infinita

- Você só vai ensinar pra quem quer aprender.

Quando era um assessor de investimento, o primeiro produto educacional que eu vendi foi um treinamento sobre previdência. Resultado: não vendi nada!

Quando comecei meu canal no YouTube, produzi muito conteúdo sobre previdência. Também não tive um bom resultado.

Naquele momento, eu entendi que o contexto é uma das coisas mais importantes. E o contexto da época não era previdência (por mais que, financeiramente falando, fosse um investimento vantajoso).

A parti daí, comecei a produzir conteúdo na internet de forma gratuita sobre o que era o contexto da época: Tesouro Direto. Meu canal começou a crescer exponencialmente.

1ª parte) O Início da Jornada - O Código da Riqueza

Lendo Napoleon Hill, o maior estudioso sobre riqueza da história, decidi fazer algo parecido.

Fui até as pessoas mais bem-sucedidas do mundo pra entender a origem da riqueza dessas pessoas (continuar o trabalho de Napoleon Hill)

Gravei um documentário, dormi na casa do CEO do Walmart na América Latina

No futuro:

- Eu fiz muito dinheiro com esse documentário

- Os Primos disserem que é um dos melhores conteúdo que eles já assistiram na vida

Porém, o lançamento do Código da Riqueza foi um fracasso.

Naquele momento, eu aprendi uma lição valiosa: você não precisa ter uma ideia mirabolante para ter resultado no meio digital. O óbvio bem-feito funciona.

Recomeçando do jeito certo...

Eu era assessor de investimentos, sabia ensinar as pessoas a tomarem melhores decisões nos seus investimentos.

Logo, eu precisei fazer 3 coisas:

1 - Continuar produzindo conteúdo gratuito nas redes sociais pra cada vez mais alcançar pessoas novas (gatilho da reciprocidade)

2 - Oferecer o meu conhecimento, o meu tempo e o meu método pra quem quisesse aprender através de um curso (de forma mais didática e objetiva).

3 - Entregar o melhor produto possível para que as pessoas indiquem o curso para seus amigos e familiares (o cliente satisfeito é o melhor marketing para qualquer negócio)

Amplificando o resultado:

Existem várias formas de vender:

1 - A forma errada: vender a qualquer custo.

“Venda não é forçar a barra. Venda é fluidez”

Não vale a pena abrir mão do longo prazo pra vender no curto prazo.

2 - Aplicar esse método sem nenhuma estratégia: você vai ter um fluxo constante de alunos, mas você nunca vai ter um resultado exponencial.

Por exemplo, você pode criar um curso na Hotmart e deixar as vagas abertas a todo instante pra quem quiser comprá-lo. Ou, você pode usar a estratégia da escassez pra deixar o seu produto aberto em momentos específicos e amplificar o seu resultado do jeito CERTO!

3 - A forma que eu escolhi: usando algumas estratégias pra potencializar o meu resultado

Vários gatilhos mentais. Gatilho da Escassez, Reciprocidade, Urgência, Antecipação, Prova Social, entre outros.

Gostaria de destacar o Gatilho da Reciprocidade:

A vantagem do conteúdo gratuito é que, além de alcançar um publico novo, você também faz com que isso gere um sentimento de gratidão nas pessoas que torna elas mais propensas a se tornarem clientes seus.

E foi produzindo conteúdo gratuito nas redes sociais pra alcançar mais pessoas, oferecendo um treinamento de finanças para quem tivesse interesse e usando algumas estratégias para amplificar esses resultados que eu faturei o meu primeiro milhão através da internet.

Espero genuinamente que essa história sirva de inspiração pra você que quer potencializar seu negócio através do marketing digital 🙂

COMO FIZ MEU PRIMEIRO MILHÃO NA INTERNET

#THIAGONIGRO #OPRIMORICO

O Primo Rico | Inscritos:

7.140.000 | Vídeos: 621

453

26-11-2021 18:11:17

BLACK FRIDAY DA FINCLASS ATÉ 23H59: https://bit.ly/3242QxK

10 APRENDIZADOS DE 10 GRANDES INVESTIDORES

1) João Braga: Não seja cego por opção

WYSIATI - What you see is all there is.

O WYSIATI é uma luta constante. Como dizia Yuval Harari: “Quando derrubamos os muros da nossa prisão e corremos para a liberdade, estamos na verdade correndo para o pátio de uma prisão maior."

Toda vez que estamos de frente para um argumento contrário ao que temos preferência, nosso cérebro manda um sinal de alerta e tendemos a rejeitar aquilo. Da mesma forma, quando ouvimos um argumento que vai na mesma direção do discurso que acreditamos, nosso cérebro manda um sinal positivo e, por isso, gostamos e aceitamos aquilo.

2) Marília Fontes: Renda fixa e renda variável não são times de futebol. Você pode (e deve) jogar pelos dois lados.

Tem espaço pra todos:

- Na renda variável: boas empresas e bons gestores que trabalhem por você enquanto dorme

- Na renda fixa: ativos com alta liquidez para não deixar o seu dinheiro parado e poder aproveitar as oportunidades na bolsa quando elas surgirem

3) Fernando Ferreira: Calcular o P/L de uma ação usando o lucro passado é o mesmo que olhar para o retrovisor. Cuidado! Você vai bater o carro se não olhar pra frente!

Esses indicadores são facilmente distorcidos pela volatilidade dos lucros. Por isso, não se apegue apenas a eles. Um único indicador pode te trair.

4) Florian Bartunek: Investir em boas empresas é a única coisa que importa.

Porém, no longo prazo, são as boas empresas que trarão resultado para o seu portfólio.

“Se você está preparado para investir em uma empresa, então deve ser capaz de explicar o porquê de forma simples, para que até um aluno do sexto ano consiga entender, e rápido o suficiente, para que ele não fique entediado.” - Peter Lynch.

5) Howard Marks: A ausência de risco é um grande risco

O investidor entende que o risco é a chance de comprar algo que possa cair. Porém, o risco também está em deixar de comprar algo que possa subir.

Seguindo essa analogia, ao criar uma carteira extremamente conservadora, você pode até estar seguro contra as oscilações da renda variável. Porém, sua carteira corre o sério risco de não apresentar um retorno adequado (muitas vezes até abaixo da inflação)

6) Luciana Seabra: Para os impacientes: “Pare de olhar os seus investimentos!”

Pro investidor que foca no longo prazo e não quer despender muito tempo da sua vida olhando para os seus investimentos, a verdade é essa: muitas vezes, a decisão mais sábia a ser feita é não olhar pra marcação a mercado dos seus títulos.

“A paciência vence mais guerras do que o guerreiro.”

7) César Paiva: a Receita líquida, o Lucro operacional e o Lucro líquido PRECISAM conversar.

Aumentar a receita e ganhar market share é o objetivo de toda companhia. Porém, olhar apenas para o aumento da receita é um erro.

Em um mercado competitivo e cheio de burocracias como o mercado brasileiro, é muito comum vermos empresas sacrificando sua margem.

Às vezes, essa empresa pode até estar vendendo/faturando mais, mas a margem é tão pequena que ela acaba tendo prejuízo.

Portanto, é preciso olhar a evolução desses indicadores: quanto eles evoluíram no passado e tentar fazer sua projeção para o futuro (para isso: podemos utilizar o CAGR desses indicadores)

8) Martín Escobari: Oportunidade exponenciais surgem em meio ao caos

Em 2008 o mundo sofreu uma das maiores crises da história. A crise do subprime levou milhares de pessoas, empresas e bancos à falência.

A crise foi tão grave que, em meio ao caos financeiro, uma das maiores empresas do ramo automotivo, a General Motors, declarou falência.

É claro que toda essa história é triste e gerou muitos impactos negativos. Porém, se não fosse ela, a Tesla - a maior empresa de carros elétricos do mundo - não teria nascido.

Elon Musk conseguiu enxergar além e comprou a fábrica de baterias da General Motors por 48 milhões de dólares (detalhe: só a construção da fábrica custou 1 bilhão de dólares aos cofres da GM).

Resumindo: podemos dizer que a Tesla nasceu do caos.

“Cada adversidade, cada fracasso, cada dor de cabeça carrega consigo a semente de um benefício igual ou maior.” - Napoleon Hill

9) Yuval Harari: O dinheiro é a maior invenção da história

Nem todos creem em Deus

Nem todos creem nas nações e em suas leis

Mas todos acreditam no dinheiro. Ele é a maior invenção da história.

Dinheiro é a base da sociedade.

Ele é confiança. Sem confiança não há dinheiro.

Cada dia que passa, menos as pessoas acreditam no dinheiro por conta de políticas econômicas que ocasionam a inflação.

O que nos leva ao último ensinamento…

10) Samir Kerbage: As criptomoedas não são o futuro, elas são o presente! Elas já deram certo

Porém, a descentralização do dinheiro é uma tendência secular. É inevitável.

Dito isso, o blockchain não é apenas um meio seguro de transacionar o seu dinheiro, mas uma tecnologia que permitirá com que criemos riqueza para a sociedade.

#THIAGONIGRO #OPRIMORICO

O Primo Rico | Inscritos:

7.140.000 | Vídeos: 621

454

25-11-2021 19:11:58

Aproveite a Black Friday do Grupo Primo e adquira o Arsenal de Finanças: https://bit.ly/ytb_BlackFridayTN

5 MAIORES ERROS QUE COMETI ESSE ANO

Esses foram os 5 maiores erros que cometi no ano, tanto na bolsa de valores quanto nos meus negócios e na minha vida pessoal.

Falei sobre meus aportes, falei sobre alguns compromissos pessoais, comentei sobre algumas mudanças de mentalidade que tive ao longo desse ano, comentei sobre o método de investimentos que eu deixei de seguir (a ARCA) e por isso deixei de ganhar mais dinheiro.

Diante desses erros, ainda tive uma rentabilidade altíssima. Mesmo assim, esses erros servirão de aprendizados para mim e para os sábios que sempre aprendem com os erros alheios.

Mas, e você? Cometeu algum grande erro em 2021? Conta pra mim aqui nos comentários...

O Primo Rico | Inscritos:

7.140.000 | Vídeos: 621

455

16-11-2021 19:11:15

Participe GRATUITAMENTE da Imersão Visionária - https://bit.ly/3D24kGb

Planilha de Rendimentos do Dia a Dia - https://bit.ly/3H3k6Db

ABRINDO A CARTEIRA DA NATHALIA ARCURI - ONDE ELA INVESTE? ( @Me poupe! )

Primos e Primas, o vídeo de hoje é muito especial

Depois de muitos anos, a Nath (Nathalia Arcuri) do canal Me Poupe finalmente nos contou como ela cuida do próprio patrimônio.

Desde a última vez que gravamos muita coisa mudou.

Descobrimos como e onde a Nath investe. Falamos sobre renda fixa, renda variável, investimentos internacionais e muito mais!

Será que a Nathalia Arcuri investe em criptomoedas? Será que a Nath investe em fundos imobiliários? Será que a Nath já virou bilionária? 👀

Descubra isso e muito mais no vídeo de hoje!

Canal Me Poupe: https://bit.ly/3EXoJwP

Instagram Nath: https://bit.ly/3bSTJ4r

#THIAGONIGRO #OPRIMORICO #MEPOUPE #NATHALIAARCURI

O Primo Rico | Inscritos:

7.140.000 | Vídeos: 621

456

09-11-2021 19:11:13

Aprofunde seus conhecimentos na Finclass: https://bit.ly/finclass-ytb-th

5 DICAS PARA GANHAR DINHEIRO NA BOLSA

Todo mundo quer ganhar dinheiro. E não há nada de errado nisso.

Mas as formas e dicas para ganhar dinheiro não são mágicas e nem são da noite pro dia.

Mas são 100% aplicáveis e você pode começar fazendo isso ainda hoje!

Então fica comigo nesse vídeo até o final que eu vou te entregar 5 dicas para ganhar dinheiro na bolsa

1 - PROTEJA O SEU DINHEIRO DE VOCÊ MESMO!

O dinheiro pode ser muitas coisas.

- Para os grandes empreendedores, o dinheiro pode ser a ferramenta mais efetiva para gerar riqueza na sociedade.

- Nas mãos dos tolos que não sabem como gastá-lo, o dinheiro é como o vento.

- Nos investimentos ele pode ser a multiplicação ou a incineração do seu patrimônio, tudo depende da forma como você aplica ele.

Dito isso, você precisa fazer 1 única coisa pra proteger o seu dinheiro do maior inimigo dele (você mesmo!):

- Se blindar dos vieses

São mais de 188 vieses, comento sobre alguns deles no vídeo. Mas, na Finclass do João Braga você encontra vários outros deles numa qualidade cinematográfica.

2 - FUJA DO BRASIL! OU SE PROTEJA DELE!

Por que se proteger do Brasil?

- O Brasil foi uma das moedas que mais se desvalorizou em 2020:

Quais as soluções para isso?

1º) Investimentos internacionais

- Investimentos dolarizados

- Exposição a uma moeda forte (em crises, todos fogem para o dólar)

- Economia sólida e estável

- Risco país menor

- Inflação historicamente mais controlada

- Mercado mais maduro

- Mais opções de investimentos, mais bolsas de valores, mais competição

2º) Se proteger do Brasil sem deixar de investir no Brasil

- BDRs, ETFs são as formas mais simples de se expor a outra economia mesmo estando no Brasil

- Títulos atrelados a inflação

Referências para você aprofundar o seu conhecimento:

Finclass Paulo Clini: Investimento internacional

Finclass Marilia Fontes: Renda Fixa

3 - NÃO ACEITE DIVIDENDOS!

Isso significa que os dividendos são ruins? Não exatamente, esse não é o ponto em questão...

O que eu quero dizer com isso é: no curto prazo, reinvista seus dividendos. E passe a consumi-los apenas quando for viver de renda.

Reinvestir dividendos é fundamental para potencializar os ganhos e aumentar seu patrimônio líquido mais rapidamente.

Veja como o simples fato de reinvestir os dividendos pode aumentar seus retornos no longo prazo:

Quem investiu R$ 100 em ações da Ambev (ABEV3) em 1994, mas gastou os dividendos que recebeu ao longo do tempo, teria, ao final de 2017, R$ 11 mil.

Porém, quem reinvestiu os dividendos nas ações da própria empresa teria R$ 25 mil.

A mesma coisa teria acontecido com as ações de Itaú (ITUB4) no período.

Os mesmos R$ 100 investidos em 1994 gerariam R$ 7 mil ao final de 2017.

Caso os dividendos fossem reinvestidos, o resultado seria R$ 17 mil, uma diferença de 142%.

Pra você que deseja entender mais sobre Fundos Imobiliários e como construir um portifólio para viver de renda:

- Finclass Carlos Martins e Flavio Cagno: Fundos Imobiliários

4 - NÃO OLHE PARA O PRESENTE! OLHE PARA O PASSADO E PARA O FUTURO!

Mas isso não é exclusivo da Venezuela ou do Brasil. A cada ano que passa, o Dólar também perde valor:

Pra se proteger disso, olhe para o passado e para o futuro:

- O passado vai te mostrar quais investimentos tendem a continuar existindo pelos próximos milhares de anos.

Se você fosse colocar tudo de valor em uma única mala, o que você levaria?

Ao longo da história os judeus foram perseguidos, expulsos de suas terras e tiveram que aprender a viver com pouco, apenas com o que era mais valioso para a própria sobrevivência e enfrentar as adversidades.

A solução do passado: eles carregavam OURO

Sobre o ouro...

- Pode ser convertido na moeda local em qualquer lugar do mundo

- Escasso

- Se provou no tempo

- Opções: Ouro físico; Contratos de ouro; Fundos de Ouro; ETFs (que replicam fundos)

- Reserva de valor: o ouro compensou a perda de poder de compra do dólar americano

O Dólar perdeu 98,2% do seu poder de compra desde 1900.

O valor do ouro aumentou em 53,9 vezes nesse mesmo período.

Por mais que o passado nos dê segurança contra as crises, também devemos olhar para o futuro em busca de resultados exponenciais.

- O futuro vai te dar acesso a um resultado convexo. Portanto, se exponha a ele de maneira controlada.

BITCOIN: É uma criptomoeda que surgiu em 2009 e tem como as seguintes

características:

• É escasso

• Não deteriorável

• É aceito no mercado

• Baixo histórico

• Possui valor intrínseco

Referências para você aprofundar o seu conhecimento:

- Finclass Bruno Perini: Reserva de valor

- Finclass Samir Kerbage: Criptomoedas

5) PARA DE OLHAR PARA O P/L

Parece loucura, mas no vídeo de hoje eu te provo o porquê disso e mostro qual o melhor indicador pra você substituí-lo.

#THIAGONIGRO #OPRIMORICO

O Primo Rico | Inscritos:

7.140.000 | Vídeos: 621

457

458

459

460

461

462

463

464

465